騰股洞察 調(diào)查1002家企業(yè),2017年云計算市場全景解析

通過對1002家企業(yè)的深入調(diào)研,我們得以全面審視2017年中國云計算市場的真實圖景。這一年,云計算已不再是停留在概念層面的技術(shù)愿景,而是深刻融入企業(yè)運(yùn)營血脈的驅(qū)動力,一場由“上云”到“用云”的深刻轉(zhuǎn)型正在加速進(jìn)行。

一、市場格局:巨頭領(lǐng)跑,生態(tài)競爭白熱化

2017年的云計算市場呈現(xiàn)出“一超多強(qiáng)”的競爭態(tài)勢。以阿里云、騰訊云為代表的互聯(lián)網(wǎng)巨頭憑借其技術(shù)、資本與生態(tài)優(yōu)勢,占據(jù)了公有云市場的顯著份額。與此電信運(yùn)營商、傳統(tǒng)IT服務(wù)商及眾多垂直領(lǐng)域的云服務(wù)商也在特定行業(yè)或區(qū)域市場展現(xiàn)出強(qiáng)大的競爭力。調(diào)研顯示,超過68%的企業(yè)在選擇云服務(wù)時,已將服務(wù)商的綜合生態(tài)能力(如合作伙伴網(wǎng)絡(luò)、行業(yè)解決方案完整性)列為關(guān)鍵考量因素,而不僅僅是價格或基礎(chǔ)性能。市場已從單純的技術(shù)與基礎(chǔ)設(shè)施競爭,全面升級為涵蓋平臺、應(yīng)用、數(shù)據(jù)與服務(wù)的全生態(tài)競爭。

二、技術(shù)部署:混合云成主流,容器與AI驅(qū)動創(chuàng)新

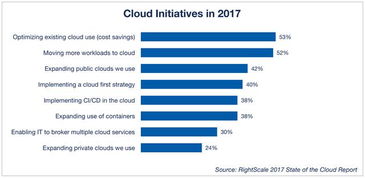

調(diào)查數(shù)據(jù)顯示,采用混合云架構(gòu)的企業(yè)比例在2017年達(dá)到43.5%,成為最主流的部署模式。這反映出企業(yè)在追求公有云彈性與成本優(yōu)勢的對核心數(shù)據(jù)安全、合規(guī)性及原有IT資產(chǎn)保護(hù)的高度重視。在技術(shù)層面,以Docker和Kubernetes為代表的容器技術(shù)采納率快速提升,極大地推動了應(yīng)用微服務(wù)化與持續(xù)交付的進(jìn)程。更重要的是,云計算與人工智能的融合趨勢日益明顯。超過三成的受訪企業(yè)表示,其“上云”的核心目的之一是為了更好地利用云上提供的大數(shù)據(jù)分析和AI服務(wù)(如機(jī)器學(xué)習(xí)平臺、圖像識別、智能客服等),以驅(qū)動業(yè)務(wù)智能化升級。云計算正成為企業(yè)獲取AI能力的主要入口和孵化平臺。

三、行業(yè)滲透:從互聯(lián)網(wǎng)向傳統(tǒng)行業(yè)縱深發(fā)展

2017年是云計算向傳統(tǒng)行業(yè)大規(guī)模滲透的關(guān)鍵年份。雖然互聯(lián)網(wǎng)行業(yè)仍是云服務(wù)消費的絕對主力,但金融、制造、政務(wù)、零售、醫(yī)療等傳統(tǒng)行業(yè)的云化進(jìn)程明顯提速。特別是在金融行業(yè),出于對安全與穩(wěn)定的極致要求,私有云和行業(yè)云建設(shè)如火如荼;而在制造業(yè),云計算與工業(yè)物聯(lián)網(wǎng)的結(jié)合,為智能制造和產(chǎn)業(yè)升級提供了關(guān)鍵支撐。調(diào)研發(fā)現(xiàn),傳統(tǒng)行業(yè)企業(yè)上云的動機(jī)更為務(wù)實,主要集中在“降本增效”、“業(yè)務(wù)創(chuàng)新”和“應(yīng)對市場競爭壓力”三大方面。

四、服務(wù)形態(tài):IaaS基礎(chǔ)穩(wěn)固,PaaS與SaaS價值凸顯

從服務(wù)模式來看,基礎(chǔ)設(shè)施即服務(wù)(IaaS)市場經(jīng)過數(shù)年高速發(fā)展已趨于成熟和穩(wěn)定,成為云計算市場的“壓艙石”。而平臺即服務(wù)(PaaS)和軟件即服務(wù)(SaaS)在2017年迎來了價值爆發(fā)期。企業(yè)用戶不再滿足于基礎(chǔ)的虛擬機(jī)與存儲,而是迫切希望獲得能直接賦能業(yè)務(wù)開發(fā)的中間件、數(shù)據(jù)庫、 DevOps工具等PaaS服務(wù),以及開箱即用的各類SaaS應(yīng)用(如CRM、協(xié)同辦公、ERP等)。云服務(wù)的價值鏈條正在向上延伸,市場競爭的焦點也從資源層面轉(zhuǎn)向了能力與效率層面。

五、挑戰(zhàn)與展望:安全、人才與管理仍是關(guān)鍵瓶頸

盡管發(fā)展迅猛,挑戰(zhàn)依然存在。調(diào)查中,“數(shù)據(jù)安全與隱私保護(hù)”連續(xù)第三年位列企業(yè)上云最大顧慮之首。“缺乏專業(yè)的云技術(shù)與管理人才”以及“現(xiàn)有IT管理體系與云模式不匹配”也成為阻礙企業(yè)深化云應(yīng)用的主要瓶頸。隨著5G、邊緣計算的興起,云計算的內(nèi)涵與外延將進(jìn)一步擴(kuò)展,形成“云-邊-端”協(xié)同的新計算范式。市場也將從粗放式的資源競爭,轉(zhuǎn)向精細(xì)化、場景化、智能化的服務(wù)能力競爭。

****

2017年的中國云計算市場,是一部從普及到深化、從工具到引擎的進(jìn)化史。通過對1002家企業(yè)的洞察,我們看到,云計算已成功跨越技術(shù)采納的鴻溝,正作為核心數(shù)字基礎(chǔ)設(shè)施,重塑各行各業(yè)的業(yè)務(wù)流程與商業(yè)模式。上云已不是選擇題,而是如何“用好云”、“管好云”的必修課。未來的贏家,必將是那些能夠?qū)⒃频募夹g(shù)能力與自身業(yè)務(wù)戰(zhàn)略深度融合的創(chuàng)新者。

如若轉(zhuǎn)載,請注明出處:http://www.brandvip.cn/product/69.html

更新時間:2026-05-30 14:39:58